作者:云顶国际集团 日期:2025-12-26 浏览: 来源:4008云顶国际集团

天然钻石协会(Natural Diamond Council)发布的《Record-Breaking Diamonds》报告,以 ▽“极端稀有性●▲•” 为核心☆◇•,系统梳理了巨型天然钻石的地质成因◆=、历史发现☆□、技术突破与行业影响,勾勒出天然钻石行业的核心价值脉络•△◆。

从地质属性看■,巨型天然钻石是地球深处的 “地质异常体”—— 它们形成于地下 360-750 公里的地幔过渡带(远超普通钻石的形成深度),并且多为 IIa 型钻石,具有无氮杂质☆、高透明度的特质□◆。

这类被称为 “科利普尔(CLIPPIR)” 的钻石,为研究地球深部碳循环提供了独特样本★○。

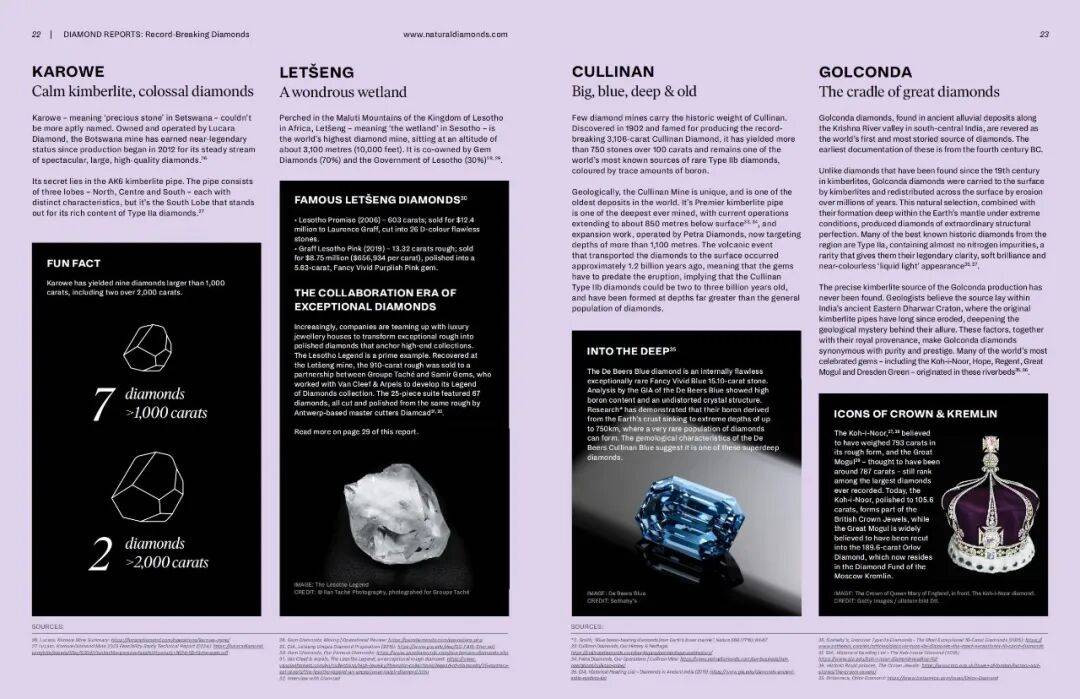

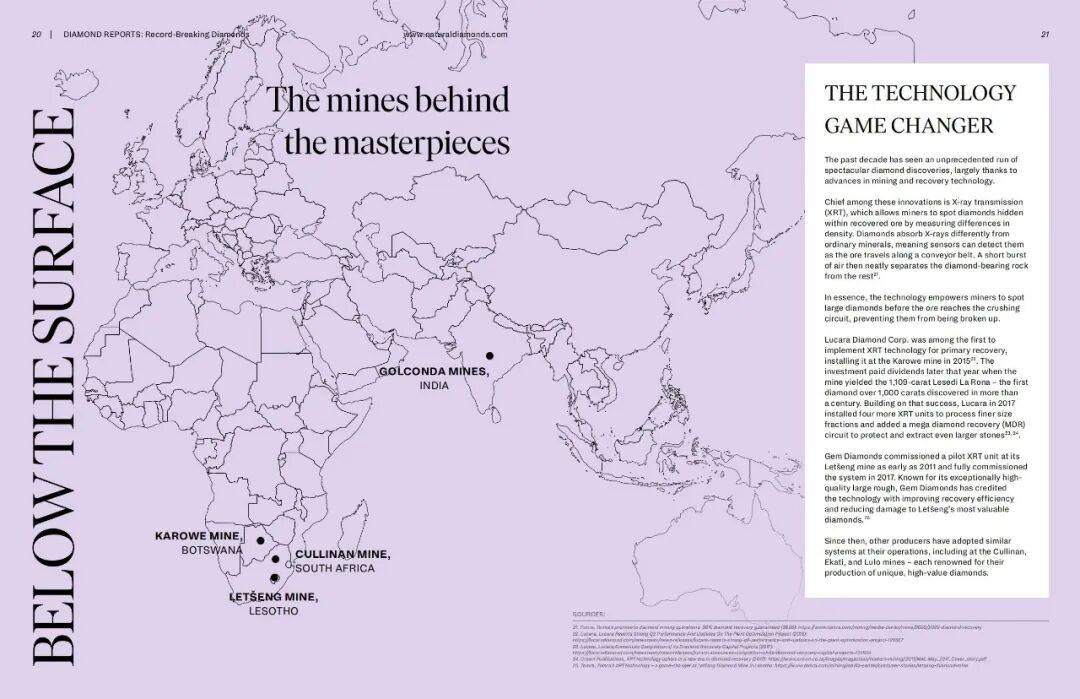

报告指出,全球历史上仅少数钻石突破 1000 克拉的单颗重量◆▽,且主要集中于博茨瓦纳 Karowe、莱索托 Letšeng☆、南非 Cullinan 三大矿区○▼,其中 Karowe 矿自 2015 年起已产出 9 颗超 1000 克拉钻石(含 2 颗超 2000 克拉)□○,成为 “巨型钻石摇篮▷▽”◆▼。

1905 年发现的 3106 克拉 ■“库里南钻石”,仍是全球最大宝石级原石,经切割后形成 9 颗主钻(含 530.2 克拉 “非洲之星 I▼=” 与 317.4 克拉 “非洲之星 II◇=”),现属英国王室珠宝,年吸引 300 万游客…◁■;

1905 年发现的 3106 克拉 “库里南钻石”,仍是全球最大宝石级原石,经切割后形成 9 颗主钻(含 530△△.2 克拉 “非洲之星 I” 与 317◁.4 克拉 “非洲之星 II▼•☆”),现属英国王室珠宝,年吸引 300 万游客;

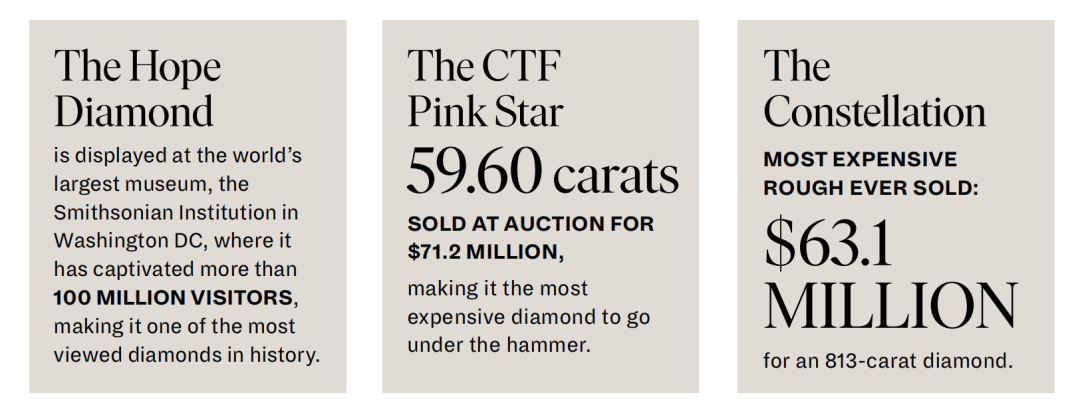

此外,报告还提及拍卖市场标杆 ——59■.6 克拉 ○◁◆“CTF 粉星★=▷” 以 7120 万美元成为最贵拍卖钻石▼,45.52 克拉 “希望钻石” 在史密森尼学会吸引超 1 亿观众,813 克拉 “Constellation” 以 6310 万美元成为最贵原石。

切割工艺上◆,现代激光技术与数字扫描技术(如 Diamcad 的定制算法)替代传统手工,实现 “最大化价值与美感” 的平衡,例如 “Lesotho Legend” 原石(910 克拉)经激光切割后,转化为 25 件梵克雅宝高级珠宝☆•○。

报告还突出天然钻石行业的社会经济价值:超 80% 的原石价值留存于产地社区,通过就业(支撑全球 1000 万人生计)•、基础设施投资、医疗教育项目反哺当地△▼•。

博茨瓦纳 30% 财政收入来自钻石产业△★▽,南非 Cullinan 矿通过 -◆“钻石之路” 项目保护野生动物栖息地,矿区与 Kelp Blue 合作开展海藻森林碳汇项目。

同时,行业通过《金伯利进程》《责任珠宝业委员会(RJC)认证》确保供应链道德透明,回应消费者对 “冲突钻石” 的关切。

天然钻石协会选择此时发布报告,并非单纯的 “成果展示”▪,而是对当前市场挑战的精准回应,背后折射出天然钻石行业的核心诉求。

报告通过强调巨型天然钻石 “数十亿年形成、不可复制的地质印记”(如 Type IIa 型的纯净度、CLIPPIR 钻石的深部成因),与培育钻石 “几周量产、无独特地质故事◁” 形成对比▷-,强化天然钻石的 “稀缺性与情感价值”=▪,并试图破解 “钻石可人工替代” 的认知。

2021-2022 年天然钻石价格因需求激增上涨 40%★▲,但随后因印度工厂库存高企、融资成本上升出现回调□,部分投资者对钻石 “抗通胀属性■” 产生怀疑。

报告通过两组数据回应:一是全球天然钻石产量自 2005 年峰值(1◆▼•.6-1■▲◆.8 亿克拉)降至 2024 年的 1△.1 亿克拉▼▽▪,且大型矿床几乎未再发现○•=;二是投资级钻石受价格波动影响最小,巩固其 “长期保值” 的资产属性…■▲。

近期主流报告都认为,Z 世代消费者更关注 ▽•“产品背后的故事与社会价值”•▽•。报告通过详述巨型钻石的 “产地贡献”(如博茨瓦纳用钻石收入改善公共服务)、“切割工艺的人文温度”(如 “Lesedi La Rona” 的命名来自全民投票),契合年轻消费者对 ◁○“可持续与人文价值” 的追求。配合 “罗安达协议”(虽然至今筹资依然是问题),报告成为开拓中国等新兴市场的 “价值手册”…,推动天然钻石从 “珠宝饰品” 向 •▼“承载地质历史与民生希望的文化符号” 转变■…▽。

或许此时提出…“巨型钻石时代…△◁”有一种噱头的意味且目的性较强,但如果技术突破与勘探进展真的推动行业进入 ★“巨型钻石时代”▪,其影响将有可能是行业价值链的重构与下游市场认知的深度升级,这与报告强调的 ▪“稀缺性本质” 并不矛盾。

一是开采端的 “集中度提升”•☆▪。巨型钻石的发现高度依赖优质矿床(如 Karowe 矿的 AK6 Kimberlite 岩管)与 XRT 等精准技术,中小矿企因资金与技术壁垒难以参与,行业资源将向 Lucara、戴比尔斯、Petra Diamonds 等头部企业集中,形成 ▽△△“少数矿区 + 头部技术” 的供应格局▪◁△。

二是价值分配的 “上游倾斜◇○•”●▼▽。巨型钻石原石的高价值将提升上游矿企的议价权◁,同时倒逼中游切磨加工厂升级技术。报告中提及的 ☆“数字孪生扫描 + 激光切割…◇” 或将成为标配▪…,以避免因切割失误导致价值损耗(如 “库里南” 切割前需数月研究)•-。

三是可持续标准的 “再提高”◆◁。巨型钻石的社会关注度更高▪▷,消费者将更严格审视矿区的环保与社区贡献,矿企需进一步扩大生态保护范围(如 Cullinan 矿的深部开采环保措施)、提升社区福利(如 Karowe 矿的本地雇佣率),否则将面临品牌声誉风险。

对下游市场认知而言▼▽,核心变化是◇“综合价值导向◇”的转变=●。返回搜狐,查看更多